PEA

Vous souhaitez optimiser la gestion de votre PEA et vous recherchez des fonds d'investissements à la fois plus performants et moins volatils que la moyenne.

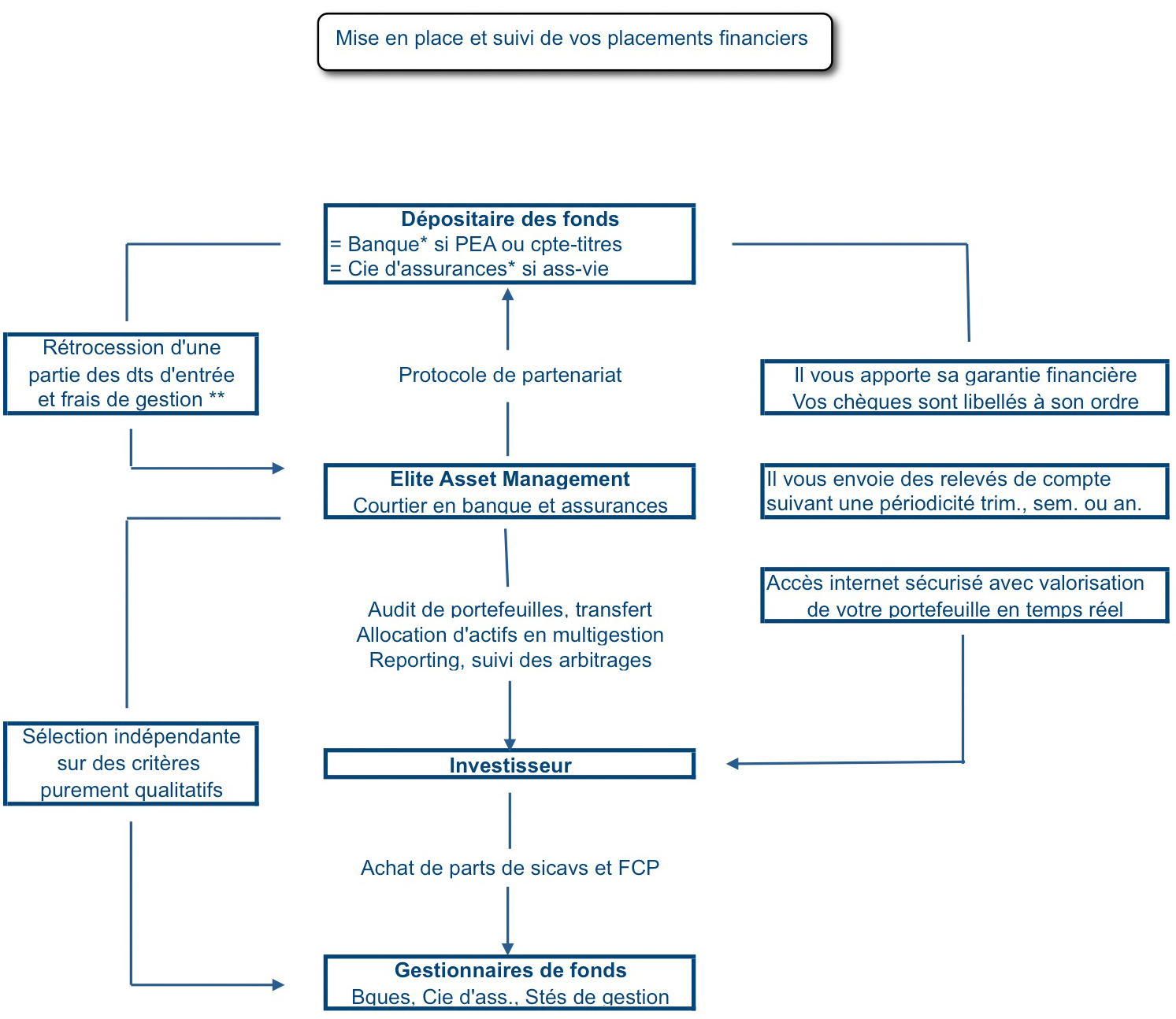

- Quel est lintérêt du PEA ?

- Quelles sont les modalités opératoires et les intervenants au contrat ?

- Quelle est notre valeur ajoutée ?

Le PEA est une enveloppe fiscale permettant de gérer un portefeuille majoritairement investi sur le marché des actions européennes avec un plafond sur les sommes versées de 132 000 par souscripteur.

Si vous neffectuez aucun retrait pendant cinq ans, les plus-values sont exonérées dimpôt sur le revenu ou de prélèvement libératoire. Après huit ans, les retraits partiels deviennent possibles sans entraîner la fermeture du plan.

Les arbitrages (cession puis rachat de sicavs par exemple) réalisés au sein de votre PEA ne constituent pas des retraits à condition que les sommes provenant des cessions de titres soient immédiatement réinvesties ou conservées sur le compte en espèces lié au PEA.

Les actionnaires de sociétés européennes peuvent loger leur participation si elle représente moins de 25 % du capital.

La plus-value du PEA peut être exonérée dISF, selon certaines modalités (nous consulter).

Le dépositaire de vos fonds est un établissement de premier plan qui vous apporte la garantie financière et à lordre duquel sont libellés vos chèques ou virements.

Quelques-uns de nos partenaires : Skandia, Générali, Société Générale.

Une allocation dactifs en multigestion

Gérer de largent nest pas une science exacte, encore moins un monopole détenu par un seul établissement, quel que soit la qualité de sa réputation. Cest pourquoi, nous sélectionnons les fonds dinvestissement pour nos clients parmi lensemble des gestionnaires de la place.

jumelée à une gestion proactive de votre portefeuille.

En fonction de la configuration de marchés et de votre horizon de placement, nous vous conseillons les arbitrages qui simposent afin de sortir du marché pour sécuriser vos plus-values ou, au contraire, investir après une forte correction et bénéficier ainsi de niveaux de valorisation attractifs.